Transmission de vos actions ENGIE : tout ce qu’il faut savoir

Anticiper la transmission de vos actions, c’est protéger votre patrimoine et simplifier les démarches pour vos proches.

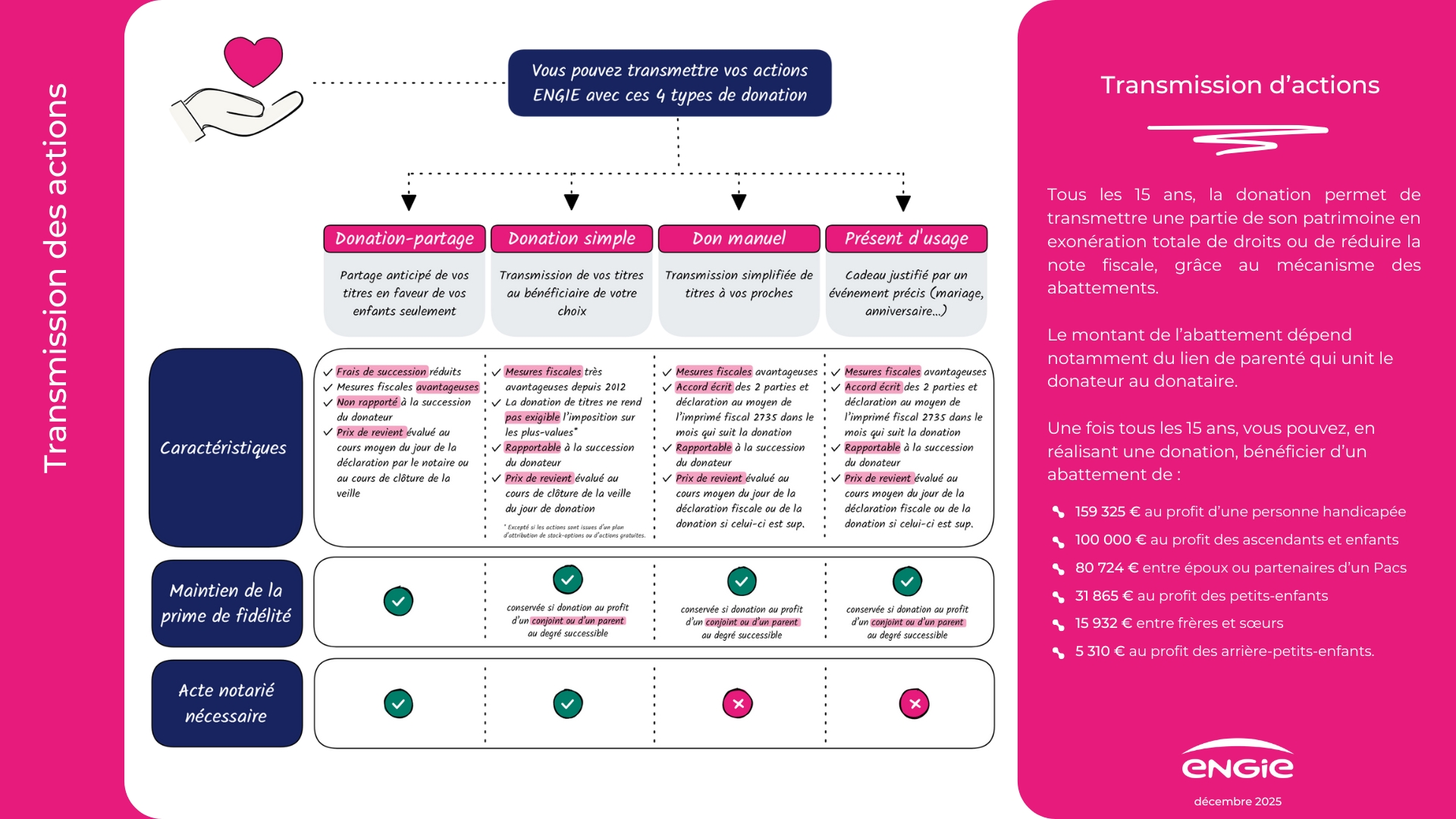

Transmettre ses actions, 3 bénéfices clés !

ENGIE vous accompagne avec des supports pédagogiques dédiés

les clés d’une transmission réussie :

Téléchargez la fiche pratique sur la transmission d'actions extraite de notre guide de l'actionnaire ENGIE

Parole aux actionnaires

En cas de donation, qui doit payer les droits lorsqu’il y en a ?

Monique, Cassy

Mes actions ENGIE bénéficient de la prime de fidélité, me permettant d’obtenir un dividende majoré. Serait-t-elle perdue en cas de donation des titres ?

Laurent, Pessac

Non, la prime de fidélité est maintenue en cas de donation des titres.

Peut-on donner des titres inscrits sur un plan d’épargne en actions (PEA) ?

Michel, Longjumeau

Il n’est pas possible de faire don d’un PEA. En revanche, il est possible de donner des titres inscrits sur un PEA. Etape n°1 : il faut sortir les titres du PEA en procédant à leur virement sur un compte-titre ordinaire. La conséquence fiscale d’une telle opération varie selon l’ancienneté de votre plan. Si le PEA a moins de 5 ans, il est obligatoirement clôturé. Tous les titres inscrits sur ce plan devront donc être virés sur le compte-titre ordinaire. A éviter donc ! Si le PEA a plus de cinq ans, le PEA n’est plus clôturé. Mieux depuis la dernière réforme législative, ce retrait n’interdit plus de nouveau versement. Etape n° 2 : une fois, les titres parvenus sur votre compte-titre ordinaire, vous les donnez à vos enfants, petits-enfants ou arrière-petits-enfants, via un don manuel par transfert de compte à compte, ou une donation notariée (à privilégier). Et votre PEA peut poursuivre sa vie avec les autres valeurs le composant…

Quand faut-il payer l’impôt sur les plus-values réalisées en cas de donation de titres ?

Michèle, Niort

Selon la règle fiscale applicable en France, la taxation des plus-values boursières sur un compte titre est déclenchée par la cession des actions. Naturellement, un don ou une donation n’est pas une cession, car il n’y a pas de contrepartie financière. Conclusion pratique : la donation d’un titre permet d’effacer les plus-values passées, tant en termes d’impôt sur le revenu que de prélèvements sociaux. Après la donation : Si le donataire procède ensuite à la cession des titres, sa propre plus-value sera calculée à partir de la valeur des titres au jour de la donation (et non du prix d'acquisition initial du donateur).

Non ! Exemple : vous avez fait un don à vos enfants à hauteur de 80 000 € chacun en décembre 2025. Dans ce cas, vous pouvez toujours donner 20 000 € (100 000 - 80 000) complémentaires dans l'intervalle des 15 ans, et les 100 000 € seront renouvelés en décembre 2040 (sauf changement de législation).

Peut-on faire une donation en démembrement ?

Louis, Aix-en-Provence

Vous pouvez transmettre la nue- propriété de vos actions tout en gardant l'usufruit et les dividendes. Résultat, vous transmettez sereinement.

Vous gardez la main sur vos revenus et fiscalement c'est malin. Seule la moitié de la valeur est transmise et la plus-value n'est pas soumise aux droits de succession. La valeur est figée au jour de la donation.

Si vous résidez fiscalement hors de France, le cadre réglementaire applicable à la transmission de vos actions dépend des règles en vigueur dans votre pays de résidence. Nous vous invitons à vous rapprocher de professionnels localement habilités (administration fiscale, consei juridique et financier ...) pour obtenir des conseils adaptés.